MONITOR MACROECONOMICO: AGOSTO 2020

-

ANALISIS DE LOS PRINCIPALES INDICADORES ECONOMICOS PUBLICADOS POR DISTINTAS FUENTES OFICIALES Y PRIVADAS

- 02 de agosto de 2020

- |

- Ramiro Castiñeira - Econométrica

RESERVAS EN MINIMO, BRECHA EN MÁXIMOS.

En términos económicos Argentina será uno de los países más afectados por la pandemia este año, no sólo por la crisis que arrastra que no le permite crecer desde hace una década, sino también por cómo decidió enfrentar la crisis sanitaria: con cuatro meses de cuarentena y contando, donde para varios sectores de la economía todavía es delito trabajar.

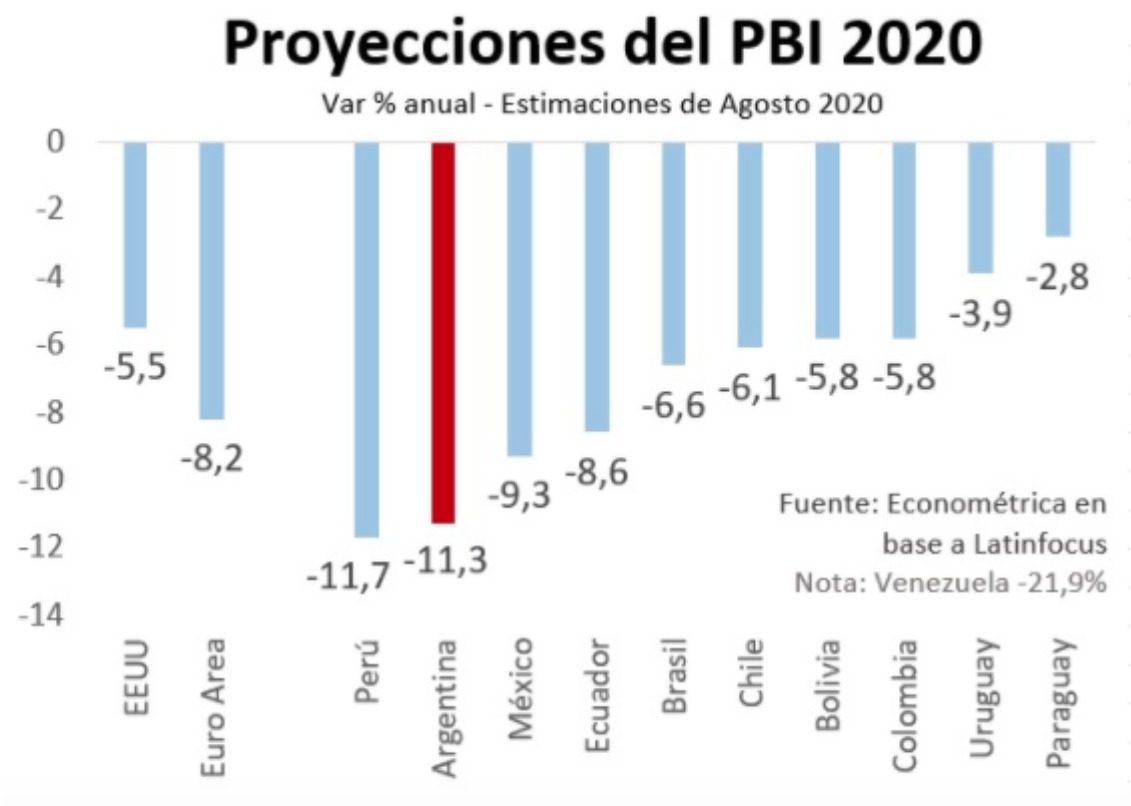

Según Focuseconomics se espera que el PBI de argentina se contraiga un -11,3% en 2020, sólo superado por Perú que caería -11,7%. El resto de los países de la región observarían menores caídas de su PBI. Por ejemplo, México bajará un -9,3%, seguido por Ecuador un -8.6%. Las economías de Brasil, Chile, Bolivia y Colombia caerán cerca del -6%, en tanto que las menos afectadas de la región serán Paraguay y Uruguay, que verán retraer su PBI un -4% y -3%, respectivamente este año. Se espera que EEUU registre una recesión del 5.5%, la mitad que Argentina.

Esta fuerte caída del nivel de actividad tiene su impacto en el tejido productivo y social. Se estima que este año quebrarán 60.000 empresas entre Pymes y comercios, equivalente al 10% de todas las que hay en el país. También se espera que se pierdan cerca de un millón de puestos de trabajo entre registrados y no registrados, llevando la tasa de desempleo al 15%. El desempleo no será superior al 2002 (21%) sólo por el nuevo millón y medio de empleados públicos que esconde la realidad del mercado laboral. La pobreza podría escalar 15 puntos, para llegar a casi 50% de la población. La actual contracción del PBI será la mayor de la historia Argentina, superando el 2002, la hiperinflación (´89) o el rodrigazo (´75), por sólo nombrar las más recientes.

PASO LA SOJA Y EL BCRA NO ACUMULÓ NI UN DÓLAR.

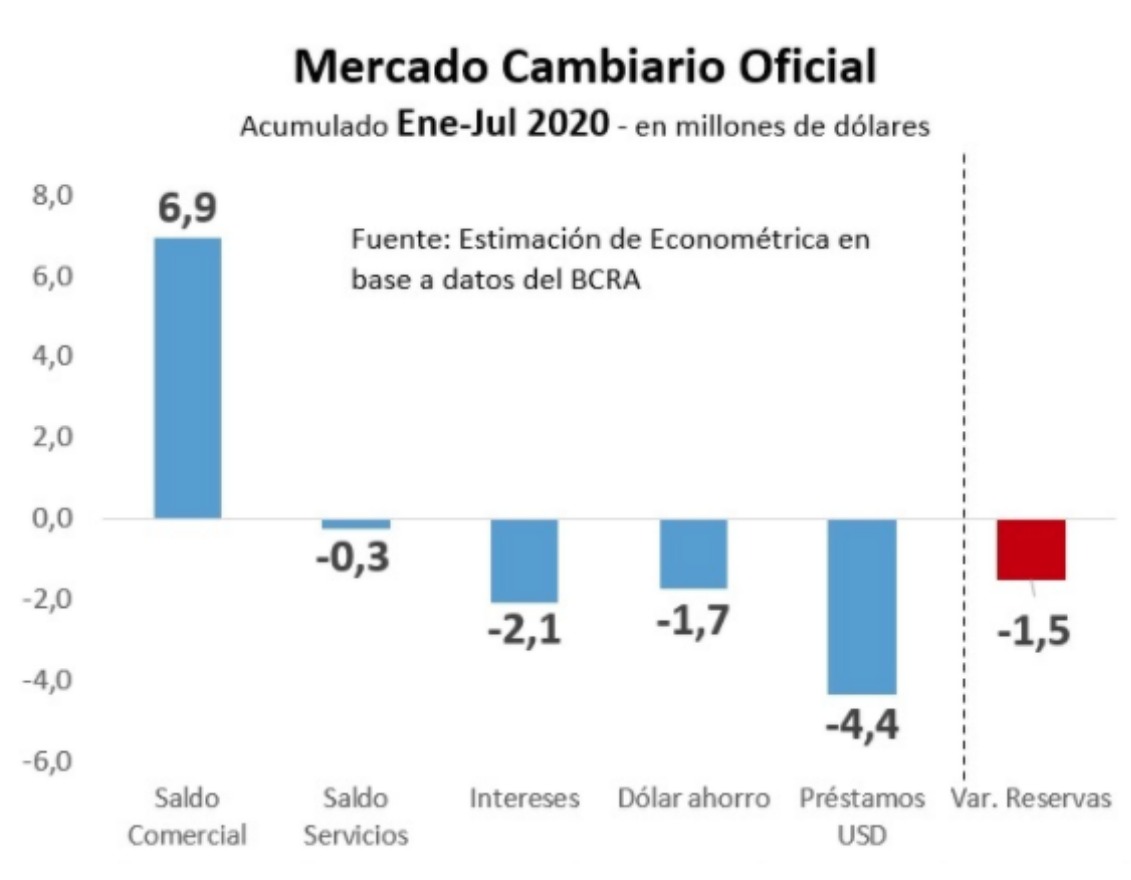

El BCRA no logra detener la pérdida de reservas ni con la vuelta del cepo y pese al nutrido superávit comercial. Los números son categóricos, el saldo comercial de los primeros siete meses del año rondó los USD 9.000 millones (2% del PBI), y no obstante en igual periodo el BCRA perdió USD1.500 millones de sus reservas.

Si bien el saldo comercial que informa el INDEC habría superado los USD 9.000 millones entre enero y el mes de julio, en el mercado de cambios el saldo comercial fue unos USD6.900 millones, ante exportaciones que todavía restan liquidar e importadores que adelantan sus pagos.

Es decir, el saldo comercial que pasó por el mercado de cambios habría sumado USD6.900 millones en lo que va del año, pero no terminaron en las reservas del BCRA, porque se le antepone el pago de intereses de la deuda externa, el "dólar ahorro" y la cancelación de préstamos en dólares que hace el sector privado.

- El pago de intereses acumulan poco más de USD 2.100 millones en lo que va del año, aún con un default a cuestas. Principalmente el pago de intereses a Organismos internacionales, además de otros pagos de títulos públicos y Obligaciones Negociables (ON) del sector privado.

- El "dólar ahorro" sigue sacando músculo. Sólo en julio casi 4 millones de personas demandaron su cupo de 200 dólares mensuales, lo que implica que a este ritmo al BCRA le demandan USD800 millones por mes. Que los depósitos en dólares desciendan aún en este contexto, advierte que su inmensa mayoría termina alimentando al blue.

- Por último, continúa la cancelación de préstamos en dólares desde las PASO del año pasado. Muchos de estos créditos financiaban inversiones y/o operaciones de comercio exterior. Esta cancelación de créditos tiene su consecuente impacto en el mercado de cambios. La cartera de préstamos en dólares a privados bajó en casi USD4.000 millones en lo que va del año, sólo en el sistema financiero local.

En definitiva, en lo que va del año el BCRA no logra acumular reservas pese al cepo y al nutrido superávit comercial (de USD 9000 millones en el devengado y de USD 7.000 millones en el mercado de cambio). Parte de este saldo se va en el pago de intereses de la deuda, pero tras el default y el reciente acuerdo con los acreedores externos, el pago de intereses demandará mucho menos dólares. Ahora lo que drena las reservas del BCRA es el dólar ahorro a un ritmo de USD 800 millones mensuales, además de la cancelación de créditos privados, tanto al exterior como en el mercado local, a un ritmo de USD600 millones en julio último.

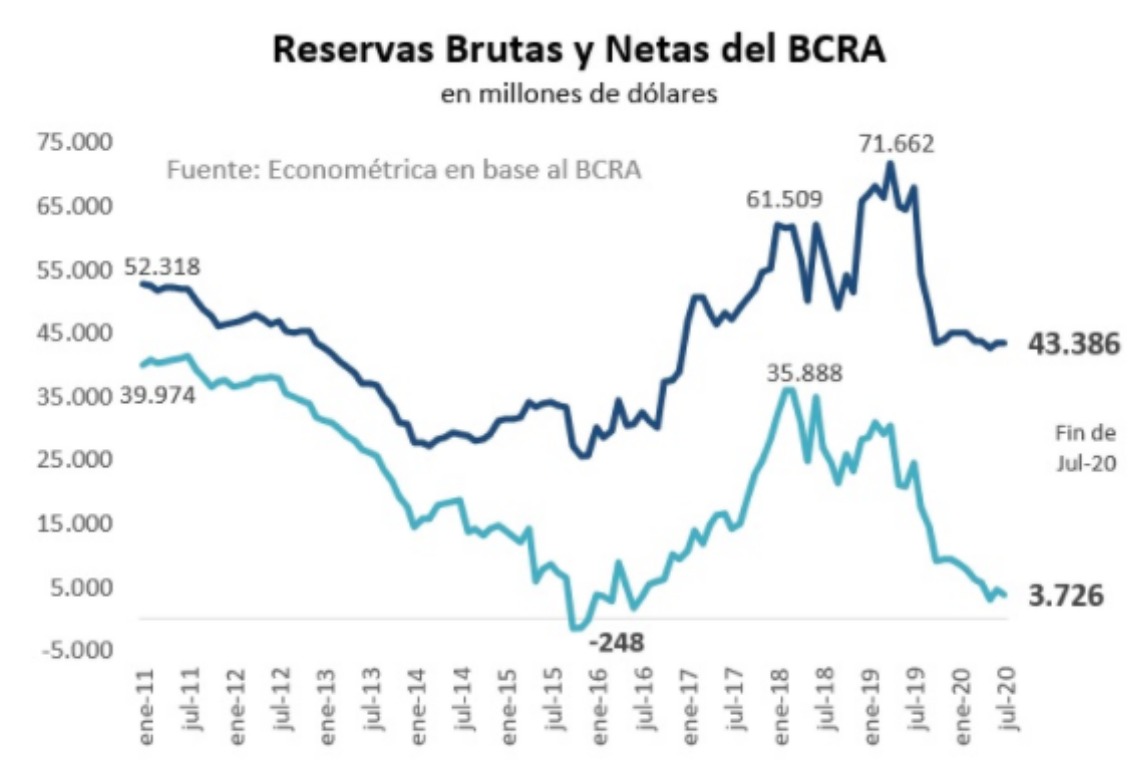

RESERVAS NETAS: MENOS DE U$S 4000 MILLONES

Si bien el BCRA informa que dispone de USD 43.400 millones en sus reservas (10% del PBI), la realidad es que las reservas netas no suman ni USD4.000 millones, 1% del PBI.

A las reservas brutas, conviene restarle 4 conceptos para llegar a las reservas netas: el swap chino, los encajes en USD, el préstamo del BIS y la posición en oro.

- El swap chino es pura contabilidad, un crédito que Argentina dispone y que por suerte la parte que una vez activo, ya lo devolvió. Como el límite de la tarjeta de crédito, que se dispone pero no necesariamente se usa. El swap chino infló contablemente el activo y el pasivo del BCRA, jugada que permitió rifarse las reservas genuinas durante la vigencia del primer cepo (2011-2015) y maquillar esa pérdida con contabilidad. Hoy el swap chino suma USD21.900 millones al actual tipo de cambio y por tanto explican el 50% de las reservas brutas.

- El préstamo del BIS por USD3.200 millones también es otra jugada maestra para inflar las reservas con contabilidad. Es un préstamo con garantía del 100% contra reservas que el propio BCRA tiene en el BIS. Pura contabilidad.

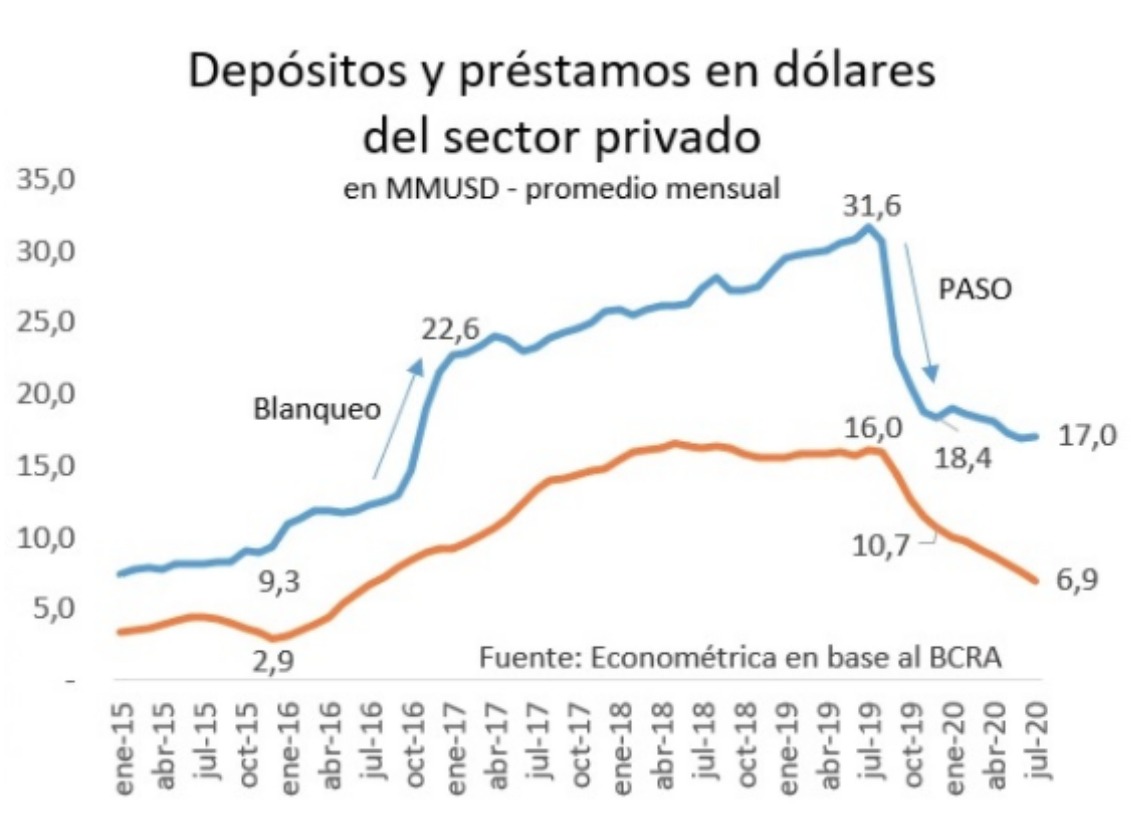

- El otro monto importante que infla las reservas son los depósitos en dólares encajados en el BCRA. Unos USD10.700 millones de un total de USD17.000 millones de depósitos privados. Es decir, el 63% de los depósitos en dólares del sector privado están en el BCRA en forma de encaje y son parte de las reservas. Si bien estos son dólares genuinos, es claro que no son del BCRA.

- Por último, el BCRA dispone de USD 3.900 millones en oro. Activo real que es casi imposible de vender en forma rápida, además que desataría un escándalo político de magnitud por lo que implica

Por lo tanto, al restar estos cuatro conceptos (Swap Chino, BIS, Encaje y Oro) de las reservas brutas que informa el BCRA, se transforman en reservas netas por USD4.000 millones.

Recordamos que a fin del 2015 las reservas netas eran negativas en -248 millones y que a fin de 2019 las reservas netas sumaban USD10.000 millones.

Tiene un límite la idea de monetizar el déficit y creer que esos pesos se pueden esconder en el placard del BCRA en forma de leliqs. En algún momento el placar rebalsa de déficit cuasifiscal y colapsa con fuerza sobre el peso. Situación que podrá ser catastrófico si para ese momento el BCRA ya no tiene reservas.

Entre tantas maneras de destruir una economía, una muy "eficiente" es desdoblando el mercado de cambios. Destruye el precio que vincula Argentina con el mundo. Sin precio no hay mercado, sin mercado no hay inversión y sin inversión no hay crecimiento económico.

El desdoblamiento convierte al tipo de cambio en un precio político y por tanto incapaz de otorgar la señal correcta para equilibrar el mercado. Mientras más brecha, más se aleja la economía del mundo y más colapsa la inversión y las exportaciones. Actualmente al sojero le dan $51 pesos por su dólar, pero si ese sojero quiere comprar ese mismo dólar que él mismo trajo a la economía, lo tiene que pagar más de $125 en el ccl. No existe sesgo más antiexportador que desdoblar el mercado de cambios y sobre eso retenciones. Por eso ningún país del mundo desdobla el mercado de cambio, y sólo un puñado castiga también con retenciones a las exportaciones. Salvo Argentina, que hace las dos en simultáneo.

Link de descarga: https://bit.ly/3hAwu0g